Kako uštedjeti novac čak i s malom plaćom pitanje je koje si postavimo čim shvatimo da nam novac nestaje brže nego što dolazi. I da, moguće je štedjeti i kada primanja nisu velika, ali samo ako prestanemo čekati “bolji trenutak” i počnemo raditi male, konkretne promjene.

Svi smo se našli u situaciji da plaća sjedne, računi se plate, kupi se nekoliko sitnica i odjednom više ne znamo gdje je novac otišao. Tu štednja ne počinje velikim odricanjem, nego iskrenim pregledom navika.

Rješenje je u jednostavnom sustavu: pratimo troškove, smanjimo nepotrebno, planiramo kupnju i prvo odvojimo barem mali iznos za sebe. U nastavku donosimo savjete koji pomažu da naučimo kako uštedjeti novac čak i s malom plaćom.

Key takeaways

- Pratimo svaki trošak

- Štedimo odmah po plaći

- Smanjujemo male curke

- Planiramo kupnju unaprijed

- Gradimo fond sigurnosti

Kako uštedjeti novac bez velikih odricanja

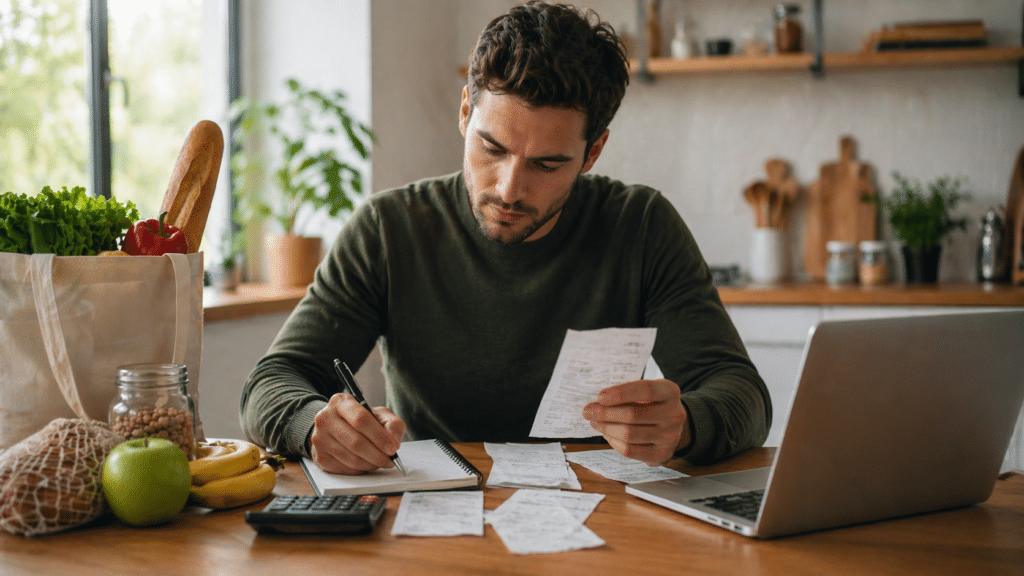

Uštedjeti novac ne znači živjeti bez kave, izlazaka ili svega što nas veseli. Poanta je da novac usmjerimo svjesno. Prvi korak je da mjesec dana zapisujemo sve troškove: režije, hranu, gorivo, pretplate, narudžbe, kave, dostave i spontane kupnje.

Kada vidimo brojke, često shvatimo da problem nije jedna velika stavka, nego puno malih troškova koji se ponavljaju. Upravo tu štednja postaje lakša jer ne režemo život, nego navike koje nam ionako ne donose stvarnu vrijednost.

Napravimo realan mjesečni budžet

Budžet ne mora biti komplicirana tablica s deset kategorija. Dovoljno je podijeliti novac na osnovne troškove, promjenjive troškove, štednju i osobni užitak. Ako je plaća mala, cilj nije savršenstvo, nego kontrola.

Primjer jednostavne raspodjele:

| Kategorija | Što uključuje | Cilj |

| Osnovni troškovi | Stan, režije, kredit, prijevoz | Platiti prvo |

| Hrana | Namirnice, kuhanje, osnovne potrepštine | Planirati tjedno |

| Fleksibilni troškovi | Kave, odjeća, dostava, izlasci | Ograničiti |

| Štednja | Hitni fond, cilj, rezerva | Odvojiti odmah |

Čak i ako možemo staviti sa strane samo 10 ili 20 eura, važno je stvoriti naviku. Mali iznos koji se ponavlja vrijedi više od velikog plana koji nikad ne krenemo provoditi.

Mali troškovi, veliki učinak

Jedna kava dnevno, dostava nekoliko puta tjedno ili pretplata koju ne koristimo mogu izgledati bezazleno. No kada ih zbrojimo na mjesečnoj razini, često dobijemo iznos koji bi mogao biti početak ozbiljne rezerve.

Prvo platimo sebi

Jedna od najboljih navika je da štednju tretiramo kao račun. Čim sjedne plaća, odvojimo iznos koji možemo podnijeti i prebacimo ga na drugi račun, kuvertu ili štedni prostor. Ako čekamo kraj mjeseca, vrlo često neće ostati ništa.

Ovaj pristup pomaže jer štednja više nije ono što ostane, nego prioritet. Kada znamo da je dio novca već spremljen, lakše upravljamo ostatkom mjeseca.

Smanjimo troškove hrane pametnim planiranjem

Hrana je jedna od kategorija u kojoj najlakše gubimo kontrolu. Ne zato što kupujemo luksuz, nego zato što idemo u trgovinu bez plana. Prije kupnje dobro je provjeriti što već imamo kod kuće, napraviti tjedni jelovnik i kupovati prema popisu.

Tako smanjujemo bacanje hrane, impulzivne kupnje i skupe “usputne” obroke. Štednja na hrani ne znači jesti lošije, nego pametnije kombinirati osnovne namirnice.

Preispitajmo pretplate i navike plaćanja

Streaming servisi, aplikacije, članarine, paketi mobilnih usluga i sitne online pretplate često se naplaćuju tiho. Ako nešto ne koristimo barem nekoliko puta mjesečno, vjerojatno nam ne treba.

Dobro je jednom mjesečno otvoriti bankovnu aplikaciju i pogledati ponavljajuće troškove. Ponekad već jedno otkazivanje može osloboditi novac za štednju.

Psihologija impulzivne kupnje

Impulzivna kupnja često se dogodi kada smo umorni, nervozni ili želimo brzu nagradu. Zato pomaže pravilo od 24 sata: ako nešto želimo kupiti, pričekamo jedan dan. Ako i dalje ima smisla, kupnja je vjerojatno promišljenija.

Koristimo pravilo malih ciljeva

Lakše je štedjeti kada znamo zašto to radimo. Umjesto nejasnog cilja “moramo štedjeti”, bolje je postaviti konkretan cilj: 100 eura rezerve, novi laptop, registracija auta, putovanje ili fond za hitne situacije.

Kada cilj ima ime, štednja postaje motivirajuća. Tada ne osjećamo da si nešto uskraćujemo, nego da gradimo sigurnost i slobodu.

Zaključak

Kako uštedjeti novac čak i s malom plaćom svodi se na jasne navike: pratimo troškove, planiramo budžet, prvo platimo sebi, smanjimo nepotrebne izdatke i štednju pretvorimo u rutinu. Ne moramo krenuti s velikim iznosima; moramo krenuti dosljedno.

Kada naučimo kako upravljati novcem, mala plaća više ne znači potpuni kaos, nego izazov koji možemo staviti pod kontrolu. Štednja tada postaje alat za mirniji život, manje stresa i više izbora u budućnosti.